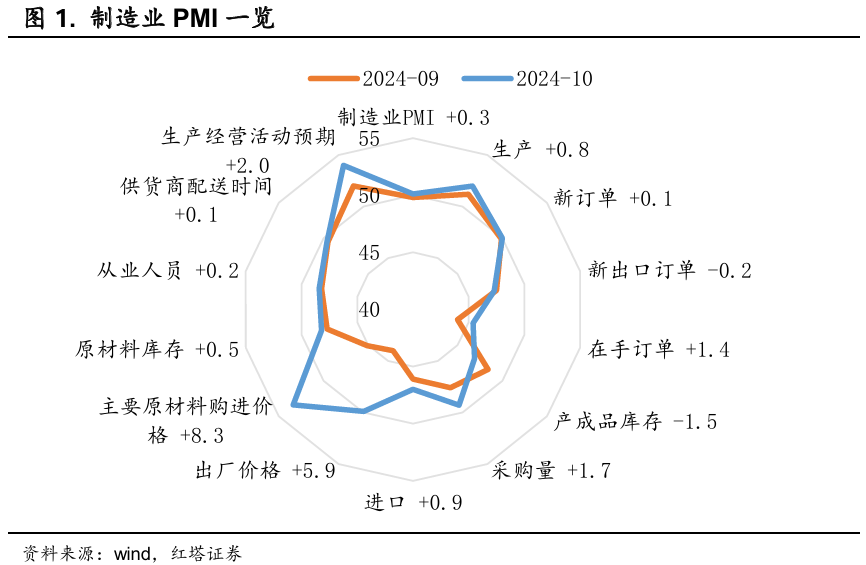

PMI重回景气区间

从季节性规律看,10月制造业PMI走势以下行为主,2014年至2023年同期平均下滑0.35个百分点。

但是,今年出现了反季节性的回升,环比上行0.3个百分点至50.1%。

随着一揽子增量政策加力推出以及已出台的存量政策效应逐步显现,制造业景气度继续改善。

本次数据具体有以下几个特点:

第一,产需指标环比均有改善。

政策效果的逐步显现推动国内需求回升,制造业企业的生产活动也随之加快。

新订单指数为50%,较上月上升0.1个百分点。在手订单指数为45.4%,较上月上升1.4个百分点。生产指数为52%,较上月上升0.8个百分点。

此外,价格、进口、原材料库存、采购量、从业人员以及生产经营活动预期等分项指标均环比提高,表明企业对经济发展的预期有所改善,原材料补库意愿可能增强。

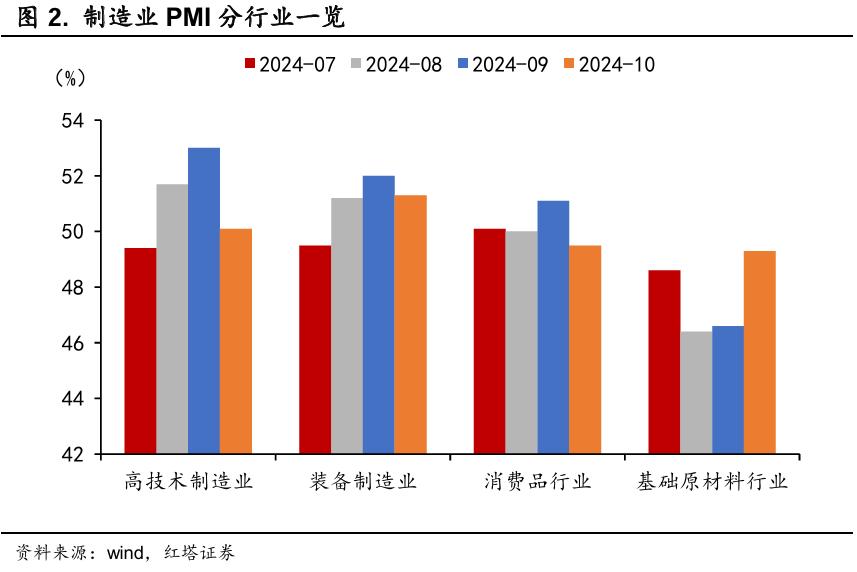

第二,从行业层面看,政策对预期的提振在原材料行业上表现得最为明显,与基建提速、大规模设备更新、消费品以旧换新有关的行业景气度偏高。

一方面,基础原材料行业止跌回稳。

基础原材料行业PMI为49.3%[1],较上月上升2.7个百分点。其中生产指数较上月上升接近6个百分点至52%左右,新订单指数较上月上升接近4个百分点至48%左右。

特别是黑色金属冶炼及压延加工、有色金属冶炼及压延加工等行业主要原材料购进价格指数和出厂价格指数均升至60%以上高位景气区间。

另一方面,与基建提速、大规模设备更新、消费品更新换新等政策推动相关的行业继续显示出扩张势头。

例如,通用设备、汽车、电气机械器材等行业生产指数和新订单指数均位于54%以上。

又如,食品及酒饮料精制茶、黑色金属冶炼及压延加工、有色金属冶炼及压延加工、汽车、电气机械器材等行业生产经营活动预期指数均位于57%以上较高景气区间。

另外,虽然装备制造业、高技术制造业、消费品制造业的PMI综合指数较上月出现回落,但三个行业的生产指数和新订单指数仍处在扩张区间,产需仍在稳中有升。

第三,与基建投资和服务消费的非制造业表现良好。

非制造业商务活动指数为50.2%,比上月上升0.2个百分点,回升至临界点以上。

一方面,基建施工进度加快。

建筑业商务活动指数为50.4%,新订单、业务活动预期、从业人员、价格等分项指标均环比回升。

其中,土木工程建筑业商务活动指数升至55%以上较高景气区间。

另一方面,受假期带动以及预期提振,服务业商务活动指数升至扩张区间。

服务业商务活动指数为50.1%,比上月上升0.2个百分点。从行业看,受国庆假期带动,与居民旅游出行相关的铁路运输、航空运输、生态保护及公共设施管理等行业商务活动指数均升至55%以上较高景气区间。

此外,住宿、房地产等行业商务活动指数仍低于临界点,但景气水平有所改善。

第四,经济增长仍需更多的刺激和支持。

制造业产需两端回升幅度不一致,生产与新订单的差距扩大至2个百分点。虽然反映市场需求不足的制造业企业数量有所下降,但比重仍超过60%。

全球外需承压,新出口订单指数连续下滑。此外,稳增长政策更多利好大中型企业,小型企业尚未明显受益。

新出口订单指数环比下降0.2个百分点至47.3%,连续两个月下滑。

大型企业PMI为51.5%,比上月上升0.9个百分点;中型企业PMI为49.4%,比上月上升0.2个百分点。小型企业PMI为47.5%,比上月下降1.0个百分点。

综上所述,10月制造业PMI的回升和非制造业景气度的提升,反映了经济基本面的改善。行业层面上,基础原材料行业和与基建、设备更新、消费品以旧换新相关的行业表现突出。但是,需求端的企稳仍需进一步夯实,企业补库意愿有待强化。

后续将进入政策效果的验证期。

经济基本面的持续修复需要稳增长政策效应的进一步释放,特别是带动更多企业生产投资恢复、就业形势好转、居民消费购买力提高,也就是居民、企业、政府三部门经济循环的企稳。防止需求回暖偏慢而供给回升过快的情况再次出现。

具体可通过房价、地产销售、M1、PPI等指标进行观测。

对于市场而言,当前的交易主线集中在增量政策预期和美国大选预期上。然而,由于三季度部分行业业绩下滑以及经济基本面企稳有待强化,市场在强预期和弱现实之间存在分歧,导致板块轮动现象。

11月初是一个关键的时间窗口,受到国内外因素的共同影响。从外部来看,如果特朗普当选,其宽松的财政政策将对美国经济产生积极影响,进而可能引发全球资产配置的变化。

从内部来看,人大常委会即将召开,市场对财政政策的力度充满期待。政策效果的持续性还应关注财政的长效机制以及地方政府工作的激励机制。

热点资讯

- 普京态度180度大转变,中俄关系迎来新变

- 推动产业链绿色转型,天合光能获必维颁

- 兴业消费金融持续深化金融科技手段运用

- 壹连科技:收购控股股东资产次月实施股

- 第一次近距离观看苏57,几点感受,很让

- 汕头发出召集令:11月18日,潮团潮商相约

- 广州银行董事长丘斌到龄 接任者来自农行

- 可持续的味道:海天味业5款明星产品获

- 尴尬的华泰柏瑞

- 10个项目75.3亿,湖南湘西州沪上招商